炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

珠海天威新材料股份有限公司(下称“天威新材”)的第四次IPO之路又开始了。

回顾天威新材的上市“漫漫长路”,公司首次递交创业板IPO的保荐机构为东莞证券。几年来,天威新材多次尝试上市,曾2次挂牌新三板,1次冲击创业板,但均以“失败”告终。

值得注意的是,2021年9月,保荐机构东莞证劵被证监会出具责令改正的行政监管措施,理由是东莞证券作为天威新材创业板发行上市保荐机构,在该项目中存在质控负责人同时担任保荐代表人,且在相关流程中未严格落实回避要求的情形,公司内控管理存在颇为严重的缺陷。对此,证监会对东莞证券采取了责令改正的行政监管措施。

2023年12月29日,沉淀两年后的天威新材再次向北交所发起冲击,保荐机构依然是“老朋友”东莞证券。目前,公司已完成第二轮问询函回复。

IPO日报发现,天威新材料似乎“痼疾难消”:股权关系复杂,关联交易多,公司还多年存在客户与供应商重叠的情况;公司虽然净利润大幅增长超100%,但大客户分散,易受外部宏观环境影响;同时,公司应收账款也同步攀升,现金流和财务压力大。

增长超100%

从财务数据来看,2020年至2022年及2023年1-6月(下称“报告期”),公司营业收入分别为32715.10万元、41720.15万元、41923.01万元和23152.03万元,2021年和2022年营业收入分别较上年度增长28.97%和0.06%,2023年1-6月较上年同期增长16.33%;净利润分别为4938.87万元、4972.46万元、4182.36万元和3689.37万元,2021年和2022年净利润分别较上年度同比增长0.68%和-15.89%。

报告期内,天威新材主营业务收入来源于分散墨水、UV墨水、涂料墨水、水性墨水、活性墨水以及其他墨水产品的销售,五类产品合计金额分别为31419.92万元、40351.56万元、40619.46万元和22457.15万元,占主营业务收入的比例分别为96.04%、96.72%、96.89%和 97.00%。

其中,分散墨水为主要产品,报告期内分别占比44.97%、40.05%、41.75%以及38.95%。与此同时,UV墨水的占比不断增加,分别为28.92%、32.64%、28.66%以及31.57%。

值得注意的是,报告期内,公司毛利率分别为31.93%、28.49%、24.42%和32.96%,2022年度,公司营收虽有所增长,但毛利却大幅下滑。

对此,天威新材表示,主要原因在于公司主要产品毛利率受到原材料价格变动及市场竞争影响有所下降。

值得注意的是,根据最新的财务数据,天威新材2023年1-9月营业收入为38294.52万元,较去年同期同比增长 24.26%;2023年1-9月实现归属于母公司所有者的净利润6211.07万元,较去年同期同比增长118.78%。

这一剧烈的反转也引起了北交所的高度关注。

在首轮问询函中,北交所要求天威新材解释2023年度中出现净利润大幅增长超100%的合理性;而在第二轮问询函中,北交所再度追问公司2023年业绩大幅增长的真实性及其核查的充分性。

大客户分散

翻阅问询函回复,IPO日报记者发现,天威新材客户较为分散。

报告期内,公司前五大客户占比分别为11.17%、16.92%、17.24%、19.62%,公司客户呈现数量较多且分散程度较高的特点。

以主要产品分散墨水为例:2022年度,天威新材分散墨水在华南地区存在134家客户的销量增长率低于24.17%,该134家客户在2021年的销量为1100.77吨,占公司2021年总销量64.78%。其中,深圳市润天智数字设备股份有限公司等5家客户在2021年合计销量为583.17吨,占上述134家客户总销量的52.98%。而这五家公司都因设备、战略调整等自身原因导致客户销售增长率较低。

与此同时,2022年度,因客观环境影响,公司生产经营地华南与华东地区的市场交流活动较少,使得华东地区分散墨水销量变动率为-0.25%,公司增长率低于市场增长率。

再来看2023年度,随着外部宏观环境回升向好,国内消费市场逐步复苏,公司进一步加强与华东地区主要客户的合作,并积极开拓新客户,致使分散墨水销售量相应增加。

华南地区市场的UV墨水消耗量同比增长17.72%,公司华南地区UV墨水销量同比增长 40.01%,华东地区市场的分散墨水消耗量同比增长10.46%,公司华东地区分散墨水销量同比增长24.69%,公司增长率高于市场增长率。

较为分散的客户群体虽然使天威新材减少了对少数客户过度依赖的风险。但一定程度上来说,客户粘性低可能会导致企业更容易受到市场变化所带来的影响。

需要警惕的是,随着公司营收增长,应收账款也同步攀升,带来了潜在的坏账风险。

报告期内,公司应收账款余额分别为10930.99万元、10889.33万元、12029.85和 13514.07万元,占同期营业收入的比例分别为33.21%、25.65%、28.32%和57.74%。

与此同时,应收账款的周转率仅为3.23、3.89、3.71和1.84,远远低于同行可比公司平均水平的6.19、8.39、6.81和2.88;信用期外应收账款占总应收账款余额分别为47.89%、35.16%、32.56%和36.09%。

未来,若公司应收账款进一步上升,或期后回款比例下降,亦或者发生主要客户逾期、无法收回的情况,将对公司的现金流和财务状况将产生不利影响。

关联交易多

天威新材于2004年成立。作为国家级专精特新“小巨人”企业、国家高新技术企业,天威新材主营业务聚焦符合国家战略性新兴产业方向的数码喷印领域,专业从事数码喷印功能性材料及配套产品的研发、生产和销售。主要产品包括分散墨水、UV墨水、涂料墨水、水性墨水、活性墨水及其他墨水。

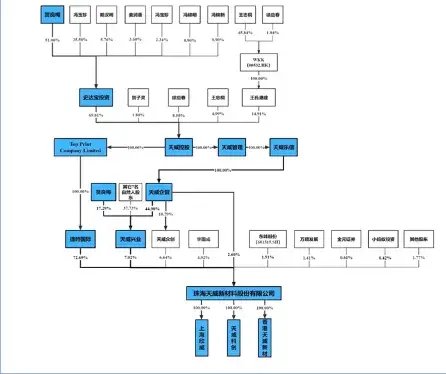

从股权结构来看,公司采用多层股权架构,全部主体包括9家企业。

截至本招股说明书签署日,贺良梅通过控制史达宝投资、天威控股、Top Print Company Limited间接控制捷时国际持有天威新材72.69%的股份,通过控制史达宝投资、天威控股、天威管理、天威乐信、天威企管间接控制天威兴业持有天威新材7.02%的股份,通过控制史达宝投资、天威控股、天威管理、天威乐信间接控制天威企管持有天威新材2.60%的股份,合计控制公司82.32%的股份。

因此,贺良梅为公司的实际控制人。

除了股权结构复杂外,天威新材还先后实施了7次股权激励,其中有23人是通过向发行人关联方公司借款的方式来筹集出资金额。

业内人士表示,这种操作有“空手套白狼”的嫌疑。股权激励与IPO息息相关,若公司上市成功,所有人便可享受上市带来的巨大利益。若上市失败,只需把借来的资金归还即可,几乎不用承担风险。

另外,值得注意的是,公司与实际控制人控制的其他企业存在客户重叠、内部交易情况。

关联交易和客户问题,北交所对天威新材的两轮问询中皆有涉及。

以天威微电子为例:报告期内,公司与天威微电子存在重叠客户6家,其中纳思达股份有限公司为上市公司,珠海纳思达信息技术有限公司及珠海中润靖杰打印科技有限公司为上市公司纳思达的子公司。

此外,招股书显示,“贺良梅控制的企业”在2020年度为公司的前五大客户。

河北司能科技有限公司、天津智祎通科技发展有限公司连续多年进入公司前五大客户,其实际控制人同为于海建。而于海建曾就任于天威新材关联方珠海天威泛凌贸易有限公司。

同样,2020年度第五大客户珠海晟彩科技有限公司的实控人孙蓬同样曾经是天威新材关联方珠海天威泛凌贸易有限公司员工。

值得注意的是,在第一轮问询函回复中,天威新材提到,公司或因为市场竞争等原因向前员工公司的采购提供折扣或返利,平均单价与毛利率均低于销售同类墨水。

此外,公司还多年存在客户与供应商重叠的情况。报告期内,发行人与重叠客户的交易金额为1377.66万元、1018.27万元、950.88万元和241.96万元,分别占该年度销售总额的比重分别为3.25%、2.40%、1.81%、0.81%。