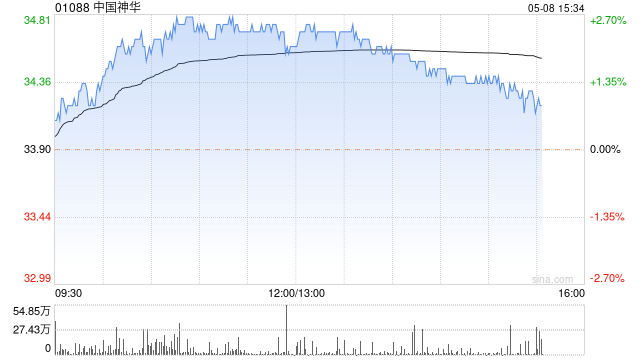

摩根士丹利发布研究报告称,上调中国神华(01088)H股目标价8.3%,从35.1港元至38港元,维持“增持”评级。大摩上调对中国神华2024年纯利预测6.8%,主要受惠于将煤价等同于秦皇岛(QHD)煤价市价,即升到每吨732人民币(下同),高于此前的710元。认为2025和2026年平均秦皇岛煤价为每吨710和680元,高于此前的680和660元。

摩根士丹利发布研究报告称,上调中国神华(01088)H股目标价8.3%,从35.1港元至38港元,维持“增持”评级。大摩上调对中国神华2024年纯利预测6.8%,主要受惠于将煤价等同于秦皇岛(QHD)煤价市价,即升到每吨732人民币(下同),高于此前的710元。认为2025和2026年平均秦皇岛煤价为每吨710和680元,高于此前的680和660元。

转载请注明来自衢州市恒通茶机有限公司 ,本文标题:《大摩:维持中国神华“增持”评级 目标价升至38港元》