来源:一瑜中的

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

核心观点

本文题目所谈及的“火山口”,语义是指居民存款过去几年积蓄了一股必须要重视的“超额”力量,一旦居民风险偏好有所修复,这股力量的释放方向大概率将会主导宏观主要矛盾。

1、家庭资产少的时候,经济的核心矛盾主要体现在“我收入能赚多少钱”;家庭资产多的时候,居民不止关注“我能赚多少钱”,还会关注“我私人财富是扩张还是收缩”。当下中国居民房地产资产大致220万亿,居民存款大致150万亿,居民一年的收入大致80万亿。因此,对于当下经济分析而言,存量资产的变化(地产和存款)和流量收入的多寡可能同等重要,甚至更为重要。

2、本篇报告我们重点关注居民的存款,截至2024年9月,与疫情前相比,中国居民大概形成了40~50万亿的超额存款,占整体居民存款存量的30%左右。

3、超额存款≠超额储蓄,我们首先确立一个简单的资金流量公式,及居民收入+新增贷款=居民消费+存款+房产投资+金融资产投资。其中存款+房产投资+金融资产投资-新增贷款即为储蓄。存款只是计算储蓄的一个部分。

4、超额存款的形成可能与过去几年投资回报率的回落相关。过去三年,中国经历了房价(代表居民固定资产),股价(代表居民金融资产),PPI(对应居民实体投资回报)交织回落的情境。数据来看,越依赖财产净收入的群体,其超额存款形成的规模越大。

5、过度的超额存款可能影响信用扩张的效率。从新增社融/新增GDP这一比值来看,疫情后这一比值比疫情前高出40%,但如果是(新增社融-新增居民存款)/新增GDP,这一比值与疫情前基本持平。

6、展望未来,如果政策推动居民风险偏好回升,居民的超配存款可能流向资本市场。期间任何资产跑出超额收益,在存款利率持续下降的背景下或推动居民存款“搬家”至该类资产,2021年的赛道股和今年以来的债券基金均对此有所印证。2025年,居民存款动量或值得高度关注。

报告摘要

提出问题:疫情以来居民大概形成了40万亿~50万亿的超配存款

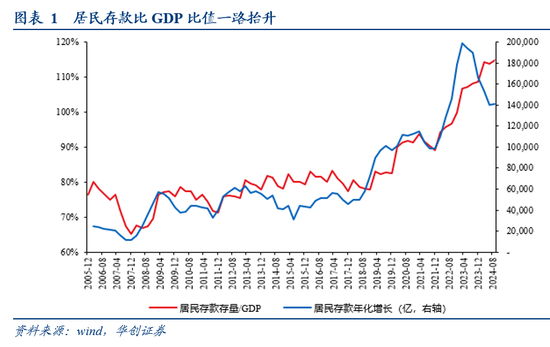

2022年以来,居民持有的存款规模似乎明显超过了经济增长的规模。 2010年~2019年,居民存款存量与GDP的比值均值为79%,最高值为83%,2021年底该比值约为89%,但2022年以来,该比值一路飙升,截至2024年9月,中国居民存款与GDP比值高达115%。

存款多不代表居民财富增加:超额存款≠超额储蓄

1、看定义:居民收入=居民消费+存款+非存款储蓄,存款+非存款储蓄=储蓄

①居民储蓄:居民当期收入减去当期消费的部分,包含房产,股票,基金,存款等多类资产。

②居民存款:居民对银行的债权,居民存款只是居民储蓄里风险偏好最低的那一类金融资产。

2、作比较:

①超额储蓄的增长主要来自收入的抬升。美国数据来看,2020年~2021年,美国居民收入复合增速较2010年~2019年提升2.4%,消费复合增速提升0.9%,因此储蓄占收入比重提升了7.2%,

②省钱是省不出超额储蓄的。中国数据层面,与2010~2019年的复合增速相比,2020年~2023年,中国居民收入复合增速降低3.7%,消费复合增速降低5.6%。虽然居民消费增速回落更多,但收入增速回落的背景下,居民的储蓄占收入的比重仍较疫情前下滑1%。

中国居民为何形成超额存款?——可投资资产的稀缺

1、超额存款的增长源自可投资资产的稀缺。美国数据来看,2022年经济生活常态化之后,美国居民新增储蓄中存款在持续减少,而非存款储蓄大幅增加,是2000年以来的最高值,这背后对应美国房价股价均有所抬升;中国数据来看,2022年~2023年,中国居民储蓄更多形成存款,新增非存款储蓄较2021年则明显回落。对应国内过去三年房价,股价,PPI同比均呈现下行态势。

2、省份数据来看,居民收入结构中越依赖财产净收入的群体,其疫情后形成的超额存款或相对更多。

超额存款对经济有什么影响?——影响信用——经济的循环效率

1、居民新增存款越高,每单位新增GDP可能需要更多的信用扩张。过去几年,社融对经济的带动似乎明显变弱。从数据来看,2010年~2019年,每单位GDP新增大致需要3.2元社融,2021年~2023年,每单位GDP新增大致需要4.5元的社融。

2、但如果将新增社融剔除居民存款之后,这部分资金与GDP的比值疫情前后基本稳定。我们把新增的社融减去新增的存款之后,每单位GDP新增大致需要2.3元非存款社融,2021年~2023年,每单位GDP新增大致需要2.2元非存款社融,这一数据与2010年~2019年接近。

3、为什么新增居民存款的多寡会影响信用扩张的力度呢?

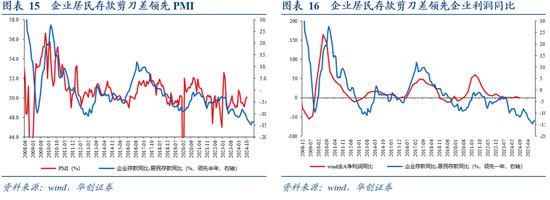

①从我们团队持续跟踪的企业居民存款剪刀差理解来看:经济行为的循环主要发生在企业和居民之间。企业给居民发放工资,分享收益,居民则用该收入投资消费,钱回流企业。因此企业和居民货币多寡的边际变化——即企业居民存款剪刀差便是刻画这一循环的有效指标。居民存款越多,意味着上述循环效果越弱;

②居民企业持有存款的意愿来讲,对于居民而言,存款是资产,但对于企业而言,存款是资金。居民过多的存款意味着其消费或是投资(买房,或者通过非银机构直接投资企业)的意愿较低,那么资金流通速率相对较低,即便政府大规模赤字也较难带动资金循环运转;但如果居民持有较少的存款,意味着居民的资产更多体现为企业的债权、股权或是房地产资产,而存款留在追寻投资机会的企业手上,这自然对应着资金的循环运转效率更高。

超额存款对未来经济有什么影响?

1、新增居民存款越少,信用扩张的效率越高

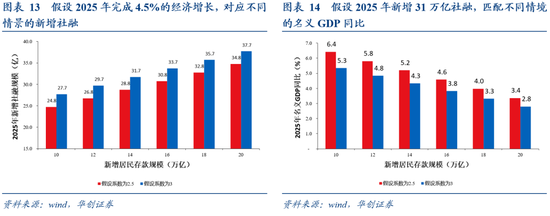

①初步预测来看,我们假设2025年新增社融约为31万亿(5万亿国债+4.5万亿专项债+3万亿特别国债+2万亿化债资金+15万亿贷款增长+1.5万亿的其他融资),

②假设2025年居民新增存款与2024年持平,上述社融假设对应2025年GDP增长约为4.3%~5.2%之间,

③但如果2025年居民存款较2024年同比少增2万亿,上述社融假设对应2025年GDP增长约为4.8%~5.8%之间。

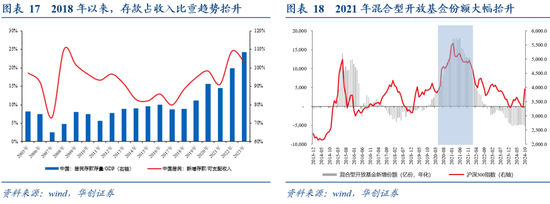

2、居民过剩的存款可以理解为当下居民在资产投资上持有较低的仓位,因此一旦后续居民风险偏好修复,这部分存款可能转化为任何资产。2018年以来,居民存款占居民收入比重趋势抬升,期间两次回落,2021年的回落对应权益基金新发份额大幅抬升,2023年~2024年的回落对应债券基金新发份额大幅抬升。

3、对于权益市场而言,居民存款存量或对应股票市值的想象空间。历史经验每一轮股票市场顶部通常对应居民存款/沪深股票市值达到1.1倍左右,截至2024年10月31日,居民存款/沪深股票市值约为1.75倍,明显处于历史偏高水位。

风险提示:

房价变化超预期,贸易摩擦政策超预期,出口读数超预期。

报告目录

前言

本文题目所谈及的“火山口”,语义是指居民存款过去几年积蓄了一股必须要重视的“超额”力量,一旦居民风险偏好有所修复,这股力量的释放方向大概率将会主导宏观主要矛盾。

家庭资产少的时候,经济的核心矛盾主要体现在“我收入能赚多少钱”;家庭资产多的时候,居民不止关注“我能赚多少钱”,还会关注“我私人财富是扩张还是收缩”。当下中国居民房地产资产大致220万亿,居民存款大致150万亿,居民一年的收入大致80万亿。因此,对于当下经济分析而言,存量资产的变化(地产和存款)和流量收入的多寡可能同等重要,甚至更为重要。因此本篇报告,我们尝试关注居民的存量资产,先从居民存款开始。

2022年以来,居民持有的存款规模似乎明显超过了经济增长的规模。2010年~2019年,居民存款存量与GDP的比值均值为79%,最高值为83%,2021年底该比值约为89%,但2022年以来,该比值一路飙升,截至2024年9月,中国居民存款与GDP比值高达115%。居民存款为何增长?这是否意味着居民持有超额储蓄?超配的居民存款对经济和资本市场有何影响,我们本篇报告尝试回答这些问题。

报告正文

一、居民存款大幅增长是否意味着居民财富增加?

(一)居民有超额存款≠居民有超额储蓄

首先我们先明确一个概念,及居民存款和居民储蓄的差异。

从居民储蓄来看,参照统计局的解释来看:“居民储蓄率可通过《中国资金流量表》相关数据计算,具体公式为居民储蓄率=住户部门总储蓄/住户部门可支配收入,其中,住户部门总储蓄=住户部门可支配收入—住户部门最终消费。”

从居民存款来看,参照中国人民银行定义:“存款是由存款凭证或记录所代表的、各类组织机构(包括各类企事业单位、机关、团体)和个人对银行的债权。”

两者的差异在于,参照统计局的表述来看:“可支配总收入可用于最终消费,剩余部分就是各机构部门的总储蓄。总储蓄可用于各机构部门的非金融投资,之后的资金余额或短缺叫做净金融投资。该指标表示各机构部门可用于金融市场投资的资金或需要从金融市场融资的资金。金融交易表的交易项目是各种金融产品,包括通货、存款、贷款、股权和投资基金份额、债务性证券、保险准备金和社会保险基金权益、金融衍生品和雇员股票期权、国际储备、其他等,各机构部门通过不同种类的金融产品在金融市场上投资或融资,投融资的净额就是净金融投资。”

简单来讲,站在资金流量的视角来看,居民储蓄是一个更大的合集,而存款只是居民储蓄中的一个子集。剔除存款以外,居民储蓄还包含非金融投资,股权和投资基金份额、债务性证券、保险准备金和社会保险基金权益、金融衍生品等其他资产。站在储蓄配置的视角来看,存款或是最低风险的一种配置手段,即“现金为王”的配置手段。

(二)中美居民存款和储蓄的比较

对比中美数据来看,疫情以来,美国居民有明确的超额储蓄,而中国居民则表现为超额存款。

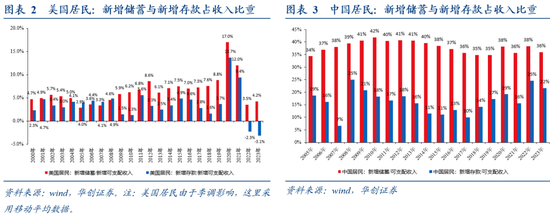

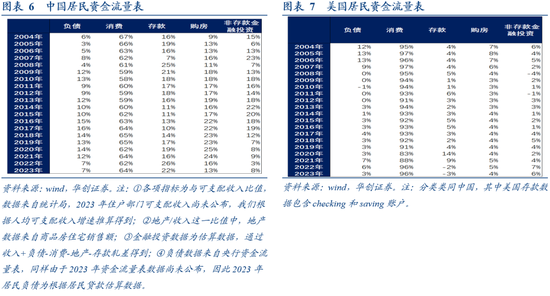

从美国数据来看,根据美联储公布的美国居民资金流量表,2010年~2019年美国居民新增储蓄占收入的比重均值约为7.3%,2020年~2023年,美国居民新增储蓄占收入均值约为9.2%,其中2020年~2021年均值高达14.5%,储蓄占收入比重明显高于疫情前。而新增存款/可支配收入层面,2010年~2019年美国居民新增存款占收入比重均值约为3.4%,2020年~2023年美国居民新增存款占收入均值约为4.4%,其中2021年~2023年均值仅有1.3%。

从中国数据来看,根据统计局和央行公布数据来看,2010年~2019年,中国居民新增储蓄占收入的比重均值约为38%,2020年~2023年,中国居民新增储蓄占收入的比重均值约为37%,并没有明显增加;但从存款来看,2010年~2019年,中国居民新增存款占收入的比重均值约为15%,2020年~2023年,中国居民新增存款占收入的比重均值约为20%,存款占收入比重明显提升。

超额储蓄的增长主要来自收入端增速的提升,收入增速回落的背景下,省钱是省不出超额储蓄的。

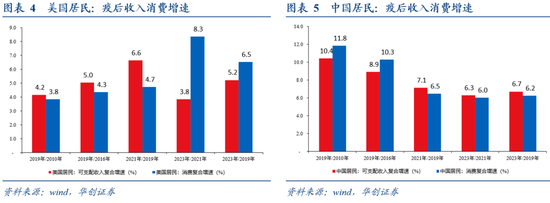

美国数据来看,与2010~2019年的复合增速相比,2020年~2021年,美国居民收入复合增速提升2.4%,消费复合增速提升0.9%,因此储蓄占收入比重提升了7.2%;2022年~2023年,随着美国发钱政策退出,居民收入复合增速较2010年~2019年下降0.4%,居民消费复合增速较2010年~2019年抬升4.5%,因此超额储蓄消耗殆尽,储蓄占收入比重较2010年~2019年回落3.4%,近乎是2008年以来最低值。

中国数据来看,与2010~2019年的复合增速相比,2020年~2021年,中国居民收入复合增速降低3.3%,消费复合增速降低5.3%,因此储蓄占收入比重降低1%;2022年~2023年,居民收入复合增速较2010年~2019年下降4.1%,居民消费复合增速较2010年~2019年下降5.8%,收入消费增速双双回落的背景下,储蓄占收入比重较2010年~2019年回落1%。

超额存款的增长主要来自可投资资产的减少。我们首先确立一个简单的资金流量公式,及居民收入+新增贷款=居民消费+存款+固定资产投资+金融资产投资。其中,固定资产投资+金融资产投资-新增贷款即为非存款储蓄。

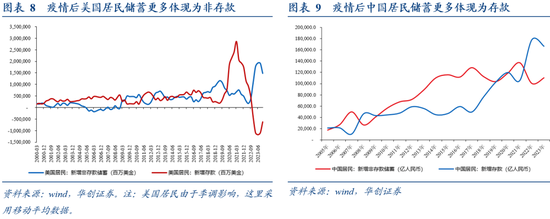

美国数据来看,2022年经济生活常态化之后,美国居民新增储蓄中存款在持续减少,而非存款储蓄大幅增加,是2000年以来的最高值;中国数据来看,2023年,中国居民储蓄更多形成存款,新增非存款储蓄较2021年则明显回落。

二、中国居民为何形成大量存款?

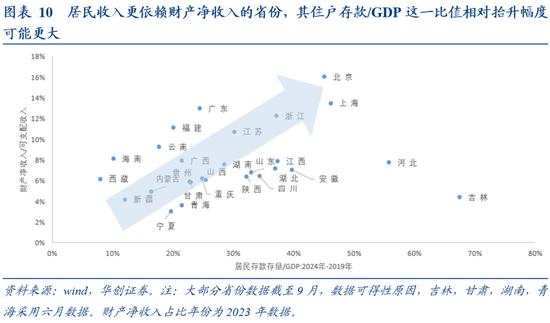

我们认为居民增配存款可能与过去几年投资回报较低相关。从省份数据观测来看,财产净收入占比相对更高的省份,其居民存款/GDP这一比值抬升的幅度可能相对更大。根据统计局的定义,财产净收入包括出租房屋、利息、红利、出租其他资产、储蓄性保险净收入、转让承包土地经营权等,不包括转让资产所有权的溢价所得。

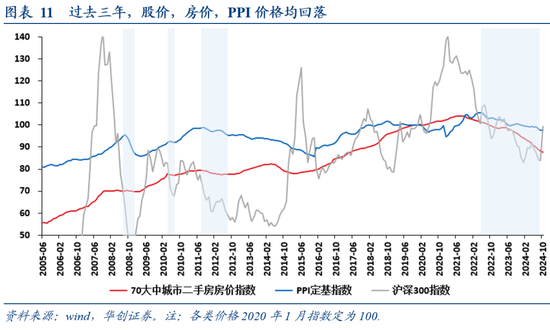

结合数据观测来看,过去三年,中国发生了房价(对应居民固定资产),股价(对应居民金融资产),PPI(对应企业利润)交织回落的状况。资产价格的全面回落导致居民投资预期悲观,因此其每个月的储蓄能配置的资产相对有限,这或许是居民在没有超额储蓄的背景下形成超额存款的主因。

三、大量居民存款对于经济有什么影响?

居民新增存款越高,每单位新增GDP可能需要更多的信用扩张。过去几年,社融对经济的带动似乎明显变弱。从数据来看,2010年~2019年,每单位GDP新增大致需要3.2元社融,2021年~2023年,每单位GDP新增大致需要4.5元的社融。但如果我们把新增的社融减去新增的存款之后,每单位GDP新增大致需要2.3元非存款社融,2021年~2023年,每单位GDP新增大致需要2.2元非存款社融,这一数据较2010年~2019年接近。值得一提是,考虑到社融只是针对内需,因此出口越弱的背景下,这一比值相对越高。

站在这个视角来看,如果当年新增的居民存款越多,那么需要信用扩张的力度也就越大。我们做出两种假设:

假设一:新增居民存款越少,给定GDP增速所需的新增社融越少。2025年名义GDP增长4.5%对应新增GDP5.9万亿,考虑出口扰动,对应2.5~3的系数的话,需要的新增非居民存款社融约为15万亿~18万亿,假设居民存款净增长14万亿,与2024年持平,对应全年新增社融需要29万亿~32万亿,2024年这一规模约为32万亿。

假设二:新增居民存款越少,给定社融增长所对应的GDP增速越高。假设2025年新增社融规模约为31万亿(5万亿国债+4.5万亿专项债+3万亿特别国债+2万亿化债资金+15万亿贷款增长+1.5万亿的其他融资),考虑出口扰动,对应2.5~3的系数的话,在新增存款与2024年持平的背景下,名义GDP的增长或在4.3%~5.2%之间。

为什么新增居民存款的多寡会影响信用扩张的力度呢?这可以结合我们团队持续跟踪的企业居民存款剪刀差来理解。经济的运行来自于循环。按照国际通行的核算原则,全社会经济主体分为居民,非金融性公司,金融性公司,政府和国外五大部门。日常经济运行中,政府部门行为和金融部门行为都有政策外生施加影响的能力,出口属于外部冲击影响,而经济行为的循环主要发生在企业和居民之间。企业给居民发放工资,分享收益,居民则用该收入投资消费,钱回流企业。因此企业和居民货币多寡的边际变化——即企业居民存款剪刀差便是刻画这一循环的有效指标。如果该指标回升,那么意味着企业把工资发给居民之后,居民投资消费意愿较为旺盛,类似于2017年,2020年~2021年,经济周期运行向上;但如果该指标回落,意味着企业把工资发给居民之后,居民边际上更愿意形成存款,钱没有办法流回企业,那么类似于2018年,2022~2023年,经济自然偏弱。从这个视角理解来看,对于居民而言,存款是资产,但对于企业而言,存款是资金。居民过多的存款意味着其没有消费或是投资(买房,或者通过非银机构直接投资企业)的意愿,那么资金流通速率相对较低,即便政府大规模赤字也没有办法带动资金循环运转;但如果居民持有较少的存款,意味着居民的资产更多体现为企业的债权、股权或是房地产资产,而存款留在追寻投资机会的企业手上,这自然对应着资金的循环运转效率更高。

四、如果居民风偏修复,天量居民存款意味着什么?

结合上文分析,居民过剩的存款可以理解为当下居民在资产投资上持有较低的仓位,因此一旦后续居民风险偏好修复,这部分存款可能转化为任何资产。

历史数据来看,2006年以来,居民存款占收入比重抬升只有两个阶段,一次是2008年,另一次是2018年至今。进一步分析,2018年以来可以再定性分为两个阶段:

2018年~2021年,此时虽然居民存款/居民收入比重抬升,但居民投资回报尚未转负,因此这一阶段本质上是去杠杆带来的经济转型之后,居民投资行为的变化;

2022年以来,居民存款占居民收入和GDP的比重均快速抬升,这可能对应着房地产市场受损之后,居民资产亏损带来的其风险偏好的变化。

从趋势来看,2018年以来居民存款占收入比重两次小幅回落,一次是2021年,一次是2023年。2021年混合型股票基金新发行份额大幅抬升,赛道股成为资本市场投资重点;2023年下半年开始,债券型基金新发行份额迅速飙升,债券市场逐步告别2022年底理财赎回的阴霾,特别是今年以来,正如央行专栏《资管产品净值机制对公众投资者的影响》表述:“今年以来,我国长债利率下行,一些资管产品的长债配置增多,随着短期内债券价格上涨,产品净值走高。数据显示,7月末银行理财平均年化收益率超过3%,而当前银行3年定期存款挂牌利率还不到2%,吸引部分投资者将存款“搬家”到这类产品”。

展望未来,特别值得注意的是,对于权益市场而言,居民存款存量或对应股票市值的想象空间。历史经验每一轮股票市场顶部通常对应居民存款/沪深股票市值达到1.1倍左右,截至2024年10月31日,居民存款/沪深股票市值约为1.75倍,明显处于历史偏高水位。

具体内容详见华创证券研究所12月8日发布的报告《【华创宏观】坐在居民存款的“火山口”》。