专题:机构火线解读12.9中央政治局会议

来源:晨明的策略深度思考

作者:刘晨明/郑恺

报告正文

政治局会议通稿表述有何变化?

中共中央政治局12月9日召开会议,分析研究2025年经济工作。中共中央总书记习近平主持会议。

1、会议通稿虽不涉及具体的经济目标数字,但政策基调变化已是“数年未见”:

(1)“加强超常规逆周期调节”,是大会通稿上首次出现,我们理解这很有可能意味着官方目标赤字率将有超常规提升(例如从3%上调至4%),也预示着后续多元化、非常规的政策调节手段。

(2)“适度宽松的货币政策”是2010年7月以来再度出现,期间均为“稳健”,即使在14-15年货币宽松周期也未有该措辞的调整,这为25年的货币宽松预期做出铺垫;

(3)“更加积极的财政政策” 是2020年7月以来再度出现,20年疫情特殊背景下当年官方目标赤字率定在3.6%已是2010年以来最高,时隔4年基调变化也预示25年赤字空间有望进一步打开。

2、具体到经济工作上,首要次序是“扩大国内需求”,此外“稳住楼市股市”的表述更加直白:扩内需的重要性毋庸置疑,缓解了市场前期关于“是否仅化解风险、缺乏需求刺激”的担忧;9月政治局会议对于股市的表述为“要努力提振资本市场”,对于楼市的表述为“促进房地产市场止跌回稳”,本次会议对于支持权益市场与房地产市场稳定的决心更加直接。

如何影响市场?

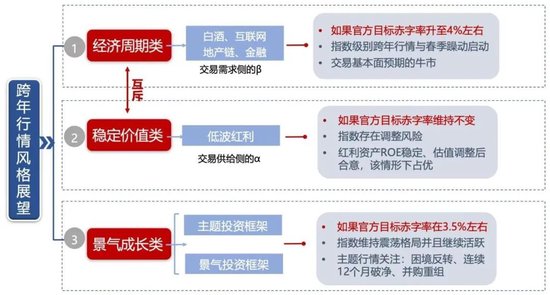

在前期报告中,我们对于岁末的“跨年行情”给出了三种情景假设。过去2个月市场演绎的是【情形二】,目前则有望向【情形三】靠拢。配置上【经济周期类】资产交易基本面改善预期,此外主题活跃也有利于【景气成长类】资产表现。

我们前期报告中对于关键会议及跨年行情的三种情形假设——

【情形一】:如果官方目标赤字率维持不变,那么指数将存在调整风险,【稳定价值类】的红利资产大幅跑赢。

【情形二】:如果官方目标赤字率小幅提升,例如3.5%左右,那么ROE全面回升的概率较低,指数将维持震荡格局,市场交投仍然较为活跃,行业轮动较快,布局三条结构性ROE能够企稳改善的主题:困境反转(消费刺激领域、磷酸铁锂、军工)、长期破净公司、并购重组;此外主题活跃也有利于【景气成长类】资产的表现。

【情形三】:如果官方目标赤字率进一步提升,例如预期接近4%,那么指数将开启“跨年行情”,市场交易顺周期资产的基本面改善预期,例如AH股【经济周期类】资产的典型代表:港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等。

“超常规”意味着官方目标赤字率空间打开,“官方目标赤字率→广义财政空间→PPI→ROE”的传导逻辑更流畅,跨年行情与春季躁动值得期待。配置关注:

1、市场基本确认经济处于衰退末期至复苏前期的状态,政策和流动性以呵护为主,但ROE形成向上弹性仍需要验证,因此重点寻找ROE结构性改善的方向:困境反转的磷酸铁锂/军工/消费刺激领域/国产替代,长期Pb破净公司、并购重组(股权协议转让)等。

2、后续演绎情形偏向于【情形三】的背景下,过去两个月滞涨的顺周期白马也将迎来中枢上移,市场整体风格相较过于2个月更加均衡:对应顺周期资产港股互联网/A股白酒等大消费/大金融可能上台阶。

风险提示

地缘政治风险超预期;全球经济下行幅度及时长超预期;美联储降息节奏及幅度存在不确定性;中国货币及财政政策的出台时间及形式存在不确定;盈利环境发生超预期波动;人民币汇率发生超预期波动。